Каждая лекция имеет свою постоянную страницу, на которой размещены вопросы, которые мы обсуждаем на лекции, а также ответы и комментарии к ним.

Внизу страницы всегда идет контрольная работа.

Вопросы лекции:

- Цели и задачи дополнительного профессионального образования в области страхования

- Понятие и составные части финансового бизнеса.

- Риск - ключевое понятие современной теории принятия решений на уровне человека, предприятия и государства. Простейшая первичная классиификация рисков, учебных курсов и профессиональной деятельности.

- Происхождение профессиий в страховании и их отражение в законодательстве.

- Пять ключевых бизнес-процессов в страховой компании и банке. Главные функциональные задачи и сферы ответственности ключевых директоров.

Ответы и комментарии

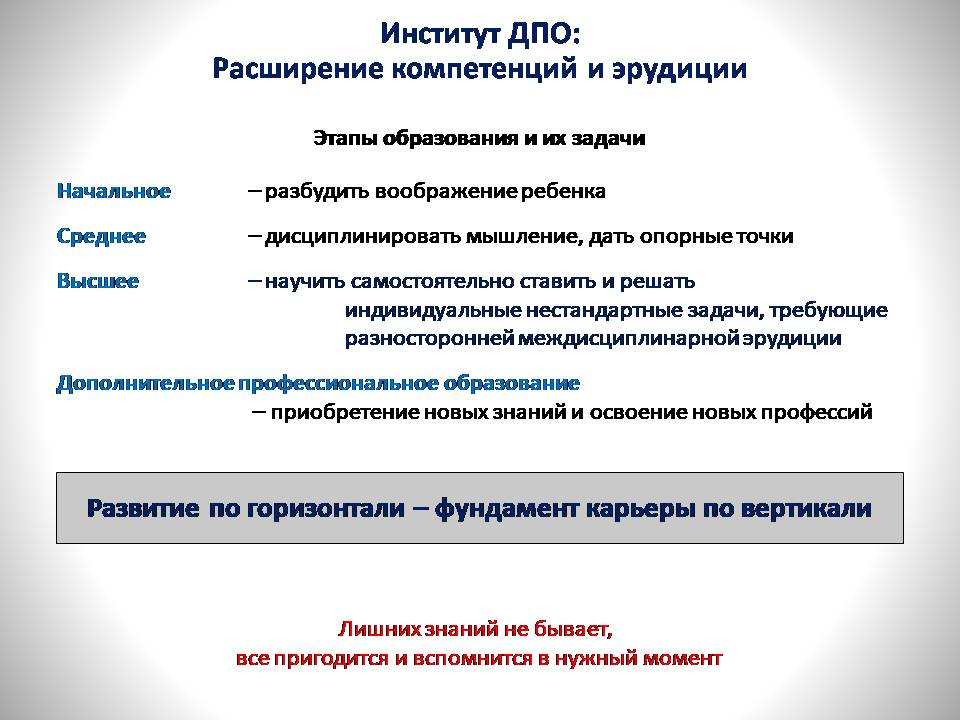

1. Цели и задачи дополнительного профессионального образования

Чем высшее образование отличается от среднего?

- Среднее образование прививает устойчивую реакцию на стандартный вопрос.

- Высшее образорвание учит методологии решения нестандарных задач с привлечением широкой междисциплинарной эрудиции. Не бывает "2 высших образования", бывает 2 различные специальности, опирающиеся на это единое умение решать задачи, которые не описаны в учебниках.

- Дополнительное профессиональное образование расширяет междисциплинарную эрудицию, помогает быть в курсе современных тенденций в отрасли и новаций в текущем законодательстве.

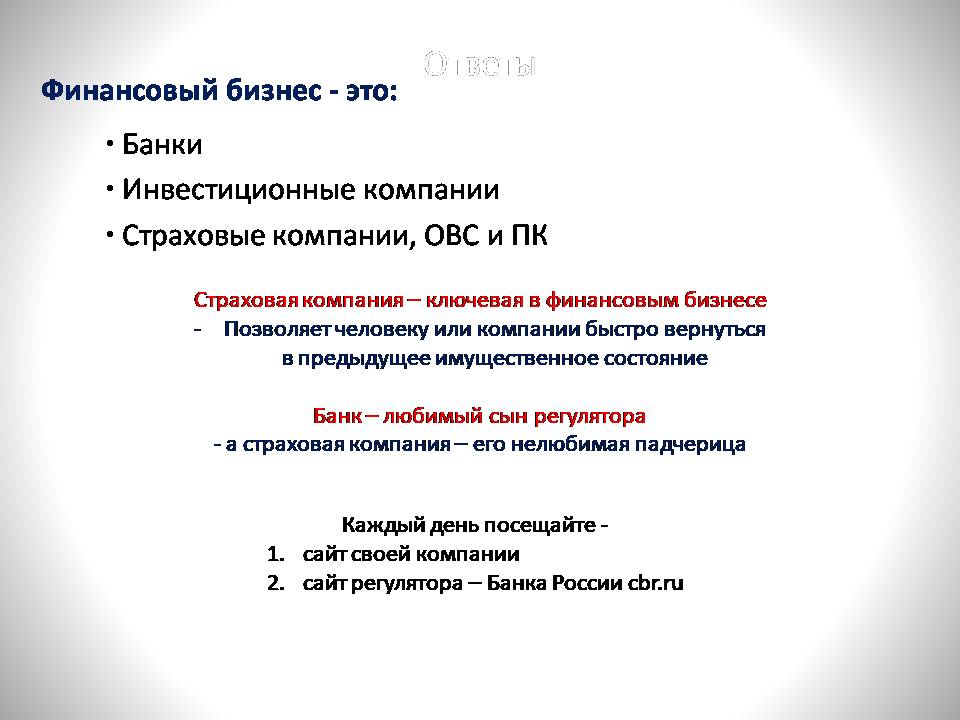

2. Типы учреждений финансового бизнеса

Финансовый бизнес - это зарабатывание прибыли на привлеченных финансовых ресурсах.

- Банк привлекает средства вкладчиков и далее финансирует заемщиков.

- Инвестиционная (лизинговая) компания привлекает средства пайщиков и далее инвестирует либо в реальные проекты либо в портфели ценных бумаг.

- Страховая компания (пенсионный фонд) - аккумулируеут средства страхователей (вкладчиков ПФ) из этих средств этого фонда покрывает ранее оговоренные случайные убытки страхователей.

Для всех форм финансового бизнеса характерной является единая проблема достаточности капитала для исполнения текущих обязательств - проблема платежеспособности и финансовой устойчивости. Именно наличие этой проблемы приводит к необходимости существания надзора и надзорного законодательства.

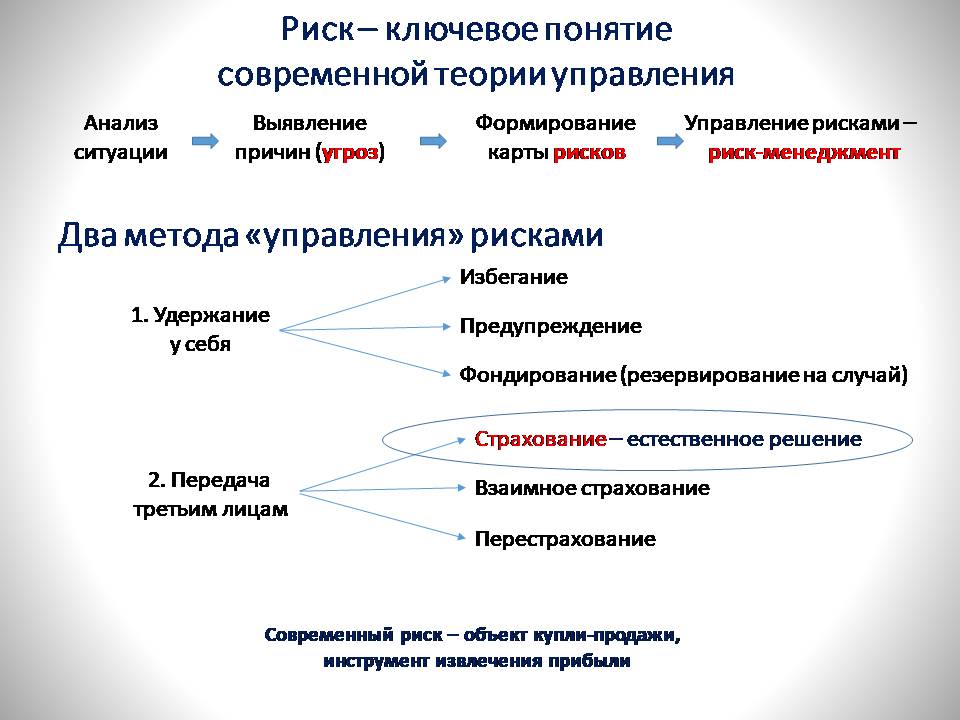

3. Методы управления рисками

Риск - ключевое понятие в теории пруденциального обеспечения финансовой устойчивости банка, инвестиционной компании, страховаой компании или пенсионного фонда.

Понятие риска оказалось настолько важным, что польностью перевернуло современную теорию управления.

В настоящее время дивизионно-зонтичная система управления не наботает, а работает матричная система управления рисками, которую легче всего понять на примере страховой компании, которая работает со всеми типами рисков, включая риски собственного дефолта, т. е. финансовой устоячивости и платежеспособности.

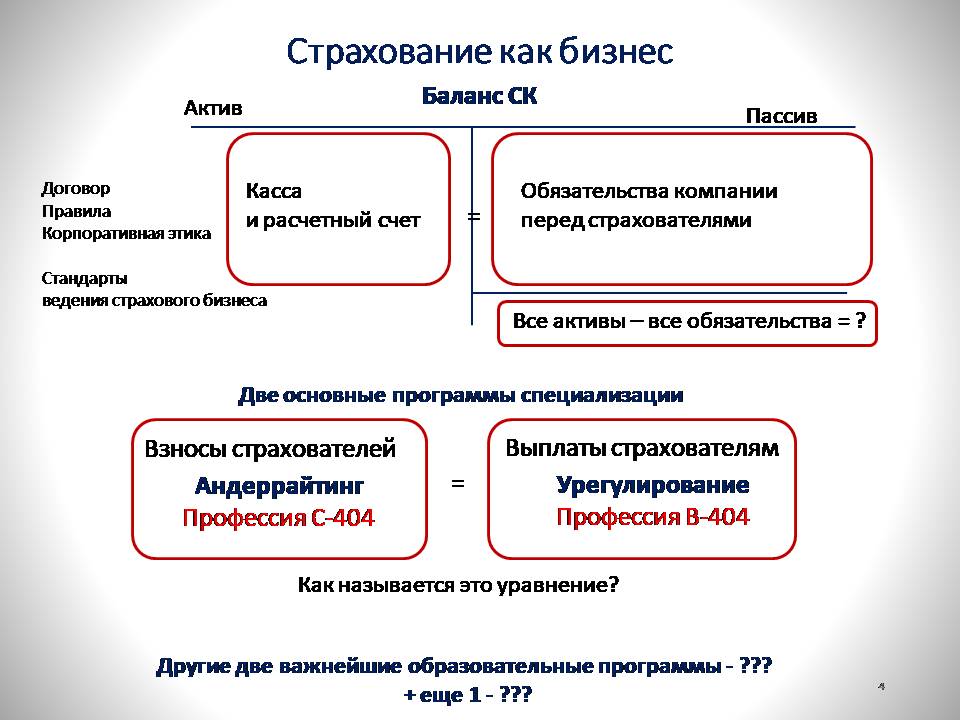

4. Три важнейшие профессии в страховании: андеррайтинг, продажи, урегулирование убытков

Страхование глазами страхователя - это инструмент возмещения убытка, правильное по сумме и быстрое по времени.

Страхование глазами страховой компании - это андеррайтинг, т. е. принятие на себя обязательсв во выплате страхового возмещения, если наступит страховой случай.

Это означает, что страхование, анддерайтинг и урегулирование убытков - это слова синонимы, отражающие единое являние с разных точек зрения. По традиции, процесс массового заключения страховых договоров называется "продажи", хотя понятно, что это продажи обещаний, а не реально осязаемого продукта.

5. Руководители, от которых напрямую зависит финансовая устойчивость страховой компании

Теория MVT (minimum viable team) - минимальной жизнесособной команды говорит от том, что в такой команде должно быть 3-5 человек:

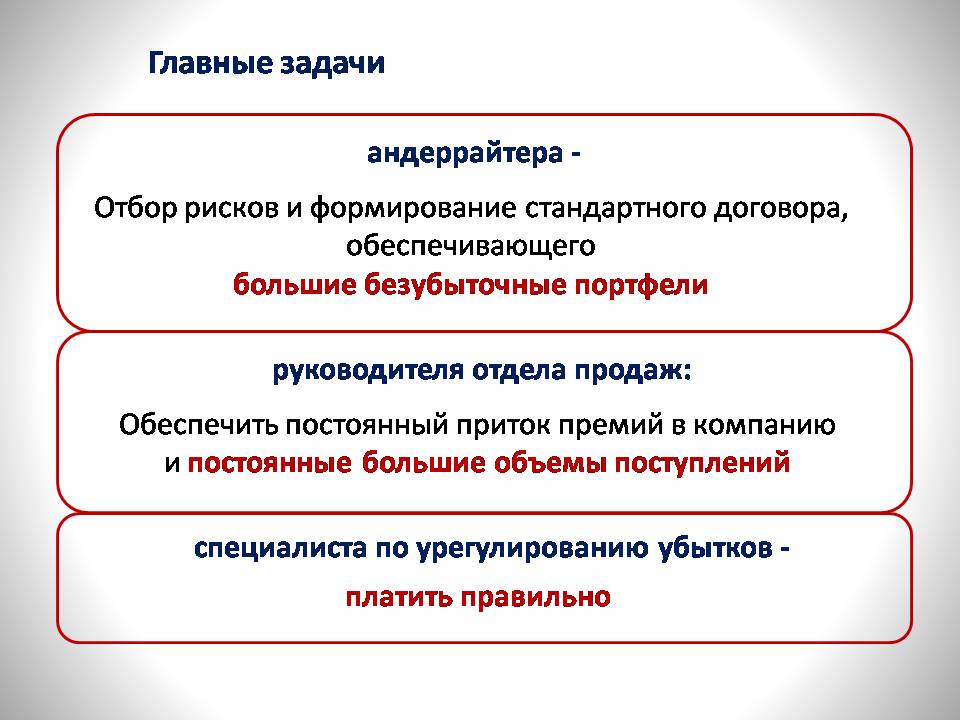

- Специалист, отвечающий за разработку продукта и развитие продуктной линейки, в страховании это андеррайтер, англ - Builder или Hacker, своего рода главный инженер, техник/технолог продукта.

- Специалиcт по продвижению, т. е. человек, отвечающий за маркетинг и продажи. В страховании это РОП (руководитель отдела продаж) или SM (sale manager), англ. - Seller или Hustler, продажник.

- директор по управление себестоимостью, в страховании это специалист по урегулированию убытков, англ. - Experience или Hipster, убытчик, аджастер

Для полноты картины списка ключевых директоров страховаой компании, в него надо обязательно добавить еще 2 принципиально важные фигуры:

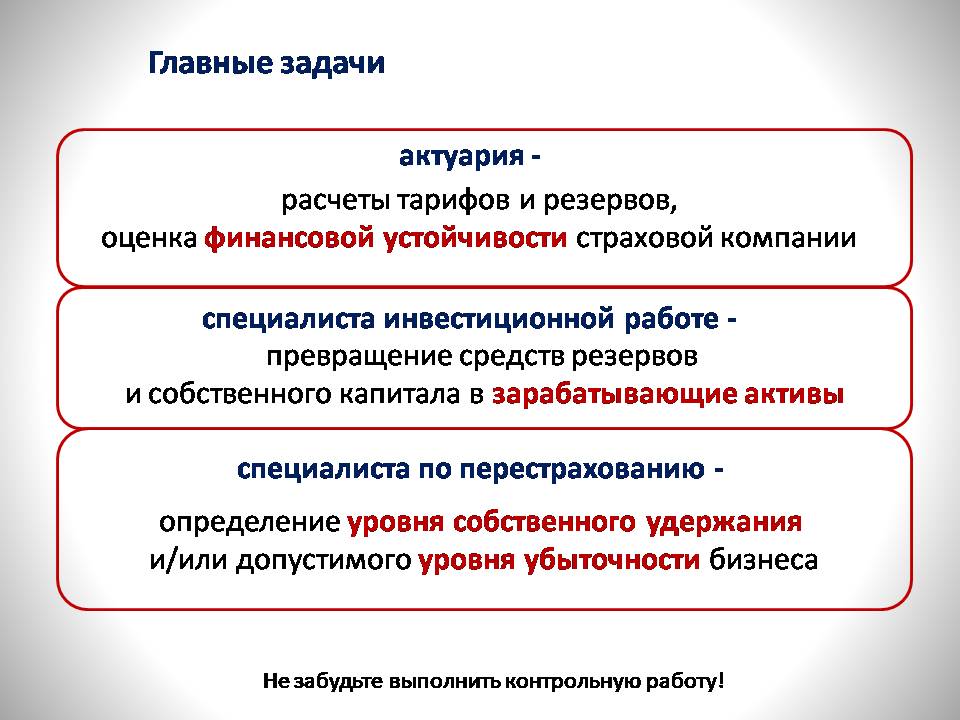

- Актуарий, главной обязанностью которого является обеспечение финансовой устойчивости страховой компании, англ. Actuary, Finance & Accounting, анализ метрик, считывание сигналов дефолта

- Фондовик, или менеджер по инвестиционной работе, англ. - Asset Manager, преаращение временно свободных средств компании в зарабатывающие активы

У каждого из ключевых директоров есть своя принципиально важная миссия. Неграмотные действия любого из этих ключевых директоров неизбежно приводят компанию к дефолту.

6. Главная задача страховой компании - ПЛАТИТЬ.

Платить правильно, в объеме состоявшегося убытка и вовремя, в срок.

Если страховая компания не будет платить - то быстро уйдет с рынка.

Обычно страховая компания не платит или платит невовремя из-за низкой квалификации ее персонала. Секрет успешности страховой компании - постоянное обучение персонала и повышение его квалификации. Все рабочие места в страховой компании долны быть сертифицированы, а все работники должны иметь профессиональное страховое образования и аттестованы.

Андеррайтер дожнен создать такой продукт, который обеспечивает самофинансирование страхового портфеля.

Если продукт создан неправильно, то он будет или плохо продаваться, или наоборот, потащит за собой поток требований, на удовлетворение которых не хватит собранного страхового фонда.

РОП обязан обеспечить постоянный приток премий в компанию. Если РОП срывает планы продаж, то у него два пути или сесть за парту и изучить особенности и современные методы страховых продаж или заняться продажами шаурмы.

Актуарий должен разработать и постоянно мониторить страховые тарифы, резервы и финансовую устойчивость.

- Если тариф занижен, то страхового фонда может не хватить для теккущих выплат, а это дефолт.

Если тариф завышен - то такие договора будут продаваться плохо и снова возникает риск нехватки собираемого страхового фонда, т. е. опять дефолт.

- Аналогично с резервами. Если оценку резерва завысить - то это уменьшит налогооблагаемую прибыль, и налоговой это не понраится. Если оценку резерва занизить - то в налоги уйдет больше, чем следовало бы, и недовольным будет учредитель.

- Наконец, если неправильно оценить вероятность необходимого уровня превышения собранных премий над уровнем предстоящих выплат и упустить сигналы к перестрахованию - то возникновение разорительных убытков - это опять дефолт. Учитывая такую важную роль актуария, по нему разработан специальный Профстандарт МТСЗ № 667н, а Банк России проводит специальный квалификационный экзамен.

- Если фондовик инвестирует средства страхового фонда (или собственного капитала) в "финансовый мусор", то вернуть деньги из таких бумаг будет невозможно и платить по договорам страхования будет нечем.