войти |

Всегда находим хорошее решение

Всегда находим хорошее решение

|

|

|

|

ПРОФЕССИЯ - СПЕЦИАЛИСТ ПО УРЕГУЛИРОВАНИЮ УБЫТКОВ

Современные страховые технологии, № 4, июль-август 2013 г.

С какими убытками специалист имеет дело?Понятие «страховой убыток» – чрезвычайно широкое. Убытки - это не только ущербы при авариях транспортных средств, залитиях, пожарах, взрывах, кражах и прочих несчастьях, от которых предусмотрительно страхуются люди. В страховании убытки – это все возможные выплаты по различным видам страхования. Сюда относятся: выплаты по несчастному случаю по травме или смерти застрахованного, оплата медицинских расходов при медицинском страховании, выплаты при наступлении общей гражданской ответственности (виновного водителя или одного соседа перед другим, как это бывает при залитиях), а также при возникновении профессиональной ответственности (строителя, оценщика, туроператора, нотариуса, арбитражного управляющего и др.). Все эти выплаты являются для страховщика убытками, которые нужно уметь правильно урегулировать. В западных системах страхования, которые развивались столетия, процесс исполнения страхового договора сопровождается усилиями не одного, как в России, а целых четырех специалистов:

Как видим, в странах с развитым страховым законодательством страхователь и страховщик вообще никогда не встречаются, за них все делают независимые специалисты, заинтересованные в том, чтобы договор страхования был выполнен наилучшим для обеих сторон образом. Западные страховые компании очень дорожат своей репутацией и готовы нести порой весьма значительные расходы, чтобы вывести ее из-под возможной критики. В России страховой рынок пока все еще далек от того, чтобы его можно было признать развитым. Процесс урегулирования убытков в российских страховых компаниях – это нелегкая борьба страхователя со страховщиком, в которой страхователь часто обречен на поражение.

Процесс урегулирования убытков в российских страховых компаниях - это нелегкая борьба страхователя со страховщиком,

В России страховые компании почти никогда не допускают ни страхователя, ни его представителей (профессии лосс-асессора в России просто не существует) к процессу урегулирования убытков. Понятно, что при таком положении вещей, страхователи в России очень редко бывают довольны размерами полученных ими выплат. Более того, многие страховые компании России стремятся работать по такой системе, чтобы все или большинство решений о страховых выплатах принимались только в головном офисе фирмы, а не в ее местных или региональных филиалах. Специалисты по урегулированию убытков на местах фактически просто выполняют рутинные процедуры урегулирования убытков, не принимая решения о выплате. Они только подготавливают и комплектуют страховое дело и передают его для рассмотрения в головной офис, где оно рассматривается окончательно. Это означает, что объем ответственности для специалиста по урегулированию убытков головного офиса и филиала компании неизбежно будут существенно различаться. Определение профессииИтак, чем же конкретно занимается российский специалист по урегулированию убытков? В России страховые выплаты носят заявительный характер, то есть страховое дело «заводится» только после подаче клиентом письменного заявления о страховой выплате. После получения от клиента заявления на страховую выплату этот специалист определяет два решающих момента:

Заметим, что процедура урегулирования заявленных страховых претензий не всегда заканчивается страховой выплатой. Если специалист по урегулированию убытков находит законные основания отказать в страховой выплате, он готовит стандартное письмо с обоснованием причин отказа в страховой выплате. В таких случаях он не только может, а должен отказать в страховой выплате, так как любые страховые выплаты допускаются только по страховым случаям. Например, в страховом деле по одному и тому же факту залития страховщик[1] признал событие страховым по риску «Гражданская ответственность» и произвел выплату двум жильцам, квартиры которых залил клиент по своей вине, но отказал произвести выплату самому клиенту по риску «Авария системы водоснабжения», так как залитие произошло не в результате аварии системы водоснабжения, а вследствие трещины на колбе фильтра для очистки холодной воды. Этот фильтр был установлен в квартире клиентом самостоятельно после подписания договора страхования. Суммарная страховая выплата потерпевшим жильцам по риску «Гражданская ответственность составила 250 000 руб.. Сумма ущерба, по которой было клиенту в выплате отказано, составила 75 000 руб. Клиент обжаловал отказ страховщика в суд, однако суды первой и второй инстанции признали, что в результате залития наступил страховой случай только по риску «Гражданская ответственность», следовательно, страховая компания оказалась права. Если событие безусловно подпадает под описание страхового случая, предусмотренного договором, то специалист по урегулированию убытков готовит страховое дело к выплате. Для этого он выполняет ряд стандартных действий: 1) Прием клиентов, анализ документов и их сортировка в соответствующие файлы; 2) Регистрация страховых претензий клиентов в информационной системе страховой компании и дальнейшее ведение баз данных по убыткам (информационные системы разных страховых компаний различаются); 3) Формирование выплатного дела: оформление документов, предусмотренных процессом урегулирования убытков (например, оформление паспорта убытка, в котором клиент и специалист подписями фиксируют дату передачи документа; выдача клиенту направлений на сервис, в независимую оценочную организацию; составление страхового акта; подготовка распоряжения на выплату); 4) Консультирование клиентов по комплекту документов, необходимых для выплаты страхового возмещения, сбор полного комплекта документов по убытку; 5) Проведение переговоров с клиентами в процессе урегулирования убытков, рассмотрение заявлений клиентов по вопросам урегулирования убытков;

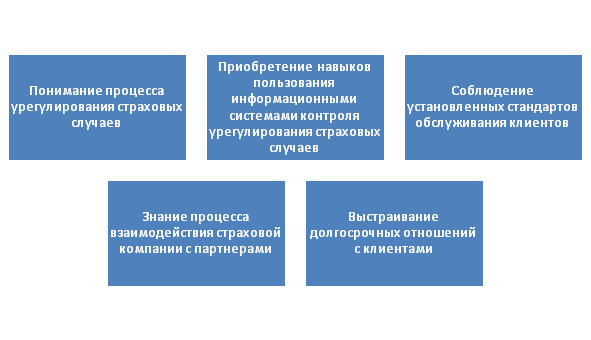

6) Взаимодействие с сюрвейерами, лосс-аджастерами, независимыми экспертами, оценщиками по определению причин и размера ущерба; c юристами - по защите интересов компании и вопросам суброгации и регресса; проверка отчетов, заключений партнеров, взаимодействие с компетентными органами; 7) Проведение осмотров поврежденного застрахованного имущества, предстраховых осмотров; проведение фотосъемки и составление актов осмотров; 8) Контроль движения выплатного дела по этапам урегулирования, оформление решения по убытку, расчет страховых возмещений, включая написание отказов, подготовка писем(запросов)/сообщений в адрес клиентов и иных организаций по вопросам урегулирования претензий, подготовка страховых актов и решений на выплату проведение процедуры согласования убытка и передача дела на выплату в бухгалтерию; 9) Рассмотрение дополнительных претензий (по доплате страхового возмещения). 10) Консультирование сотрудников страховой компании по вопросам урегулирования убытков; 11) Консультирование клиентов и сотрудников иных подразделений страховой компании по вопросам проведения мероприятий по предотвращению страховых случаев, минимизации убытков и их урегулированию; 12) Составление оперативной и статистической отчетности по убыткам на регулярной основе. Работа специалиста по урегулированию убытков контролируется службой качества страховой компании, куда любой недовольный клиент может обратиться в режиме он-лайн. Личные качества и профессиональные компетенцииПрофессия специалиста по урегулированию убытков не менее сложная и ответственная, чем другие профессии страховой сферы. Специалист по урегулированию убытков должен отлично знать не только правила страхования, страховое законодательство, но и суметь разобраться в других специальных вопросах. Например, когда возникают убытки при сельскохозяйственном страховании или страховании строительно-монтажных рисков – от специалиста по урегулированию убытков требуются познания в сельском хозяйстве или строительстве. Не обязательно иметь профильное аграрное или строительное образование, но суметь разобраться в понятиях и нюансах убытков в указанных областях специалист по урегулированию просто обязан. Другой пример, при рассмотрении кандидатур на должность специалиста по урегулированию убытков по угонам дорогих автомобилей предпочтение может быть отдано кандидату с образованием и (или) опытом следственной или розыскной работы. Таким образом, для данной профессии важен жизненный опыт, кругозор, стаж работы в специальных областях или в сфере страхования, а также профессиональная подготовка. От специалиста по урегулированию убытков, как правило, требуется:

1) Понимание процесса урегулирования страховых случаев; Эти компетенции и профессиограмма специалиста по урегулированию убытков были разработаны специалистами нашего Института страхового и инвестиционного бизнеса[2] на основании регулярно проводимых нами опросов начальников кадровых служб крупнейших страховых компаний России для целей организации у нас учебного курса «Урегулирование убытков». Из бесправного положения страхователя в договоре страхования и такого же бесправного положения специалиста по урегулированию убытков в функциональной иерархии страховой компании напрямую вытекает то, что в эту профессию люди проходят по большей части случайно, чаще всего по линии знакомств и личных связей. Естественно, у таких специалистов нет никакого специального образования в области страхования, а у их HR-менеджеров – никакой потребности в повышении их квалификации. Наличие опыта работы в сфере страхования или специальное страховое образование почти никогда не являются обязательным условием для приема человека на работу в качестве специалиста по урегулированию убытков. Нередко страховые компании сами готовы обучать новых сотрудников стандартам работы. Почти все HR-менеджеры опрошенных нами страховых компаний в качестве необходимых условий для замещения должности специалиста по урегулированию убытков выдвигали следующие требования к личным качествам:

Ответственность – специалист готовит страховое дело к выплате, и качество его труда непосредственно влияет на репутацию страховой компании, то есть труд специалиста – это показатель качества страховой услуги. Кроме того, страховая компания распоряжается своими финансами на основания решения о выплате, которое подготовил специалист; Внимательность – специалист работает с людьми и документами, поэтому надо быть предельно внимательным, чтобы, например, не пропустить страхового мошенника и не допустить необоснованной выплаты; Коммуникабельность – специалист много общается в течение рабочего дня – с клиентами, экспертами в области оценки убытков, коллегами из других отделов (например, с юристами или сотрудниками службы собственной безопасности страховой компании) начальством, сотрудниками других страховых компаний, сотрудниками правоохранительных органов и др. Пунктуальность – специалисту важно быть точным при выполнении стандартных процедур, особенно важно соблюдать сроки рассмотрения страховых претензий и сроки страховых выплат в противном случае страховая компания рискует получить судебный иск клиента об уплате неустоек и штрафов в порядке защиты прав потребителя. Стрессоустойчивость – специалист принимает огонь на себя, именно он общается с клиентом после наступления страхового случая, и здесь возможны определенные моральные издержки, которые должны покрываться компенсациями. Издержки и компенсацииВ страховой компании выплаты производятся каждый день, и этот процесс нельзя остановить. Это – естественное функционирование страхового бизнеса. Российские страховые компании устроены так, чтобы страховых выплат было меньше, а страховых взносов – как можно больше. Но страхование – это не просто бизнес страховщиков на бесправных страхователях, это социально значимая и весьма востребованная финансовая услуга, которую страховщики зачастую не могут оказать именно из-за случайности и безграмотности своего персонала. Российские страхователи часто жалуются на методы, к которым прибегают недобросовестные страховщики, чтобы не выплачивать: это и неправильный расчет страхового возмещения, и занижение страховых выплат, и неправомерные отказы в страховых выплатах. Такие страховщики не держатся за клиента, не дорожат своей репутацией и самонадеянно полагают, что «уйдут эти клиенты – придут другие». Если страховая компания работает некорректно, «зажимает» выплаты, не считаясь с интересами клиентов, то в такой ситуации специалист по урегулированию убытков находится в положении между молотом и наковальней: с одной стороны, он постоянно испытывает недовольство клиентов, а с другой, давление со стороны руководства компании, которое в конечном итоге неизменно порождает судебные разбирательства. О специалисте по урегулированию убытков как о сотруднике страховой компании, сложилось устойчивое мнение, что его основная задача состоит в минимизации страховых выплат и решение страховых дел исключительно в интересах компании – именно здесь лежат причины массового недовольства населения качеством работы страховых компании и общего негативного отношения к отрасли. Среди всех специализаций самой востребованной, пожалуй, является должность специалиста по урегулированию убытков по автотранспорту, прежде всего благодаря действию в России норм об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО) и банковских программ автокредитов (КАСКО). Страховые компании исключительно заинтересованы в таких узких специалистах, которые дополнительно прошли подготовку и имеют диплом автоэксперта, или техническое профильное образование. В любом случае, такой специалист должен обладать отличными знаниями устройства автомобиля и иметь четкое представление о технике ремонта автомобиля. Размер компенсации такого специалиста может доходить до 80 тыс. тыс. руб. в месяц в зависимости от региона. Второй востребованной специализацией по урегулированию убытков является сфера медицинского страхования. В эту профессию приходят люди с полным медицинским образованием, свободно разбирающиеся в медицинской терминологии и лечении различных заболеваний. Размер компенсации специалиста с базовым медицинским образованием начинается от 20 тыс. руб. для людей без опыта работы в здравоохранении и доходить до 50 тыс. руб. в месяц для лиц со стажем более 5 лет. Для лиц работающих в сфере личного страхования наличие специального образования в области страхования и актуарных расчетов является просто необходимым. В настоящее время в этой сфере работают специалисты в лучшем случае с дипломами вузов общеэкономического профиля,а чаще – с дипломами по торговому менеджменту или мировой экономики. Специализированным профильным институтом в области страхового образования является, пожалуй, только наш Институт страхового инвестиционного бизнеса, созданный лицами и компаниями, реально переживающими за страховую отрасль. До тех пор пока HR-менеджеры страховых компаний не начнут требовать от соискателей в качестве обязательного документа – документ о наличии специального образования в области страхования плачевно низкий авторитет нашей отрасли будет только ухудшаться. ◙

Ключевые слова

Урегулирование убытков, сюрвейер, лосс-асессор, лосс-аджастер, специалист по работе с претензиями

|